CQ9电子当阿里巴巴CEO吴泳铭的名字出现在乐动机器人上市招股书中时,外界很好奇:这究竟是怎样一家创业公司?

这家由湖北85后创业者周伟掌舵的企业,成立8年时间,手握250多项专利,2022年被评为国家级专精特新“小巨人”企业,服务的客户包括全球前十大服务机器人公司中的七家,以及所有全球前五大商用机器人公司。

信息显示,2024年,乐动机器人赋能的智能机器人数量超过600万台。

然而,在这些光环之外,乐动机器人也面临着经营挑战,如连续三年累计亏损近2亿元、毛利率从27.3%下跌至19.5%的尴尬现实,更有着从传感器供应商向整机厂商迈进的转型风险,这些情况均为其IPO之路添加了不确定性。

1、湖北85后CEO连续创业,曾获阿里CEO吴泳铭投资

乐动机器人的创始人周伟,是一名来自湖北襄阳的85后创业者,今年才38岁,但他的创业经历却十分跌宕起伏。

2004年,周伟考入华中科技大学机械工程与自动化专业,大二时加入了校内的机器人俱乐部,在校期间参加过Robocon机器人大赛和机器人足球世界杯中国区比赛,因此结识了不少兴趣一致的同学和朋友。

2008年,周伟又考上同校工业工程专业研究生,同年6月周伟与陈志发、闫学凯和郭盖华等人一起创办了武汉若比特机器人有限公司,当时主要是为商用客户开发特种用途机器人。

2009年4月在读期间,周伟获得了湖北省青年五四奖章。这一年,他们团队还开发出了若比特平衡车,但面临着生产资金不足的问题,此时他们遇到了商人吴细龙,双方协商后于2010年合资成立了东莞易步有限公司。

2011年3月,周伟从华中科技大学研究生毕业,但不久之后,他们与吴细龙的合作出现裂痕,最终于2012年10月,周伟及多名员工从东莞易步公司离职,另立门户。

2012年12月,周伟创办了深圳哈维科技有限公司,2013年后更名为深圳乐行天下科技有限公司(以下简称“乐行天下”)。

之后周伟曾带领乐行天下在平衡车市场上进入行业前三,获得过五岳天下、天图资本等机构的亿元级别投资。

2014年,周伟还婉拒了小米、魅族等大公司的合作邀请,并在2015年被福布斯杂志中文版评为“2015年中国30位30岁以下创业者”。

但与吴细龙合作的破裂,也为周伟之后的遭遇埋下伏笔。

2013年,东莞易步公司曾以“商业秘密侵权”为由向东莞警方报案。3年后,乐行天下的几位创始人竟然被刑事立案。

2018年5月,乐行天下的创始人周伟被列为网上追逃人员,同年9月郭盖华、闫学凯两人被带走;2019年1月,周伟也曾被警方带走。

周伟曾写下135页的《商业纠纷的情况说明》详述过往合作的来龙去脉。

直到2019年5月,东莞市检察院对乐行天下出具了不起诉决定书,周伟、郭盖华、闫学凯三名乐行天下的创始人最终被无罪释放。

这个案件当时被上游新闻报道称为中国平衡车行业“第一大案”,此案也让乐行天下受到很大冲击。

2017年11月,周伟与郭盖华开启连续创业之路,一起创办了现在的乐动机器人公司。

经过8年的发展,乐动机器人目前的主要业务包括视觉感知技术和产品,包括传感器和算法模组,以及“第二增长曲线”割草机器人。

「创业最前线」注意到,乐动机器人公司曾获得多家投资机构的青睐,如铭石投资、湖南华业、西藏万青、鹏远昇、高新投福海、明时长风、创客小镇等。

值得注意的是,2022年1月,乐动机器人获得3亿元C轮融资,投资方包括吴泳铭创办的元璟资本、联通中金、华业天成、源码资本等。可见,公司的投资方团队越来越“豪华”。

上市前,周伟持股比例为20.55%,他与郭盖华、光子空间以及王明月(周伟的妻子)作为控股股东共计持股约39.61%。

此外,其他机构股东包括:西藏万青(14.9%)、湖南华业(11.74%)、源码资本(3.29%)、铭石投资(2.96%)、元璟资本(4.08%)等。

从校园极客到平衡车行业的风云人物,从身陷囹圄到无罪昭雪,再到带领“小巨人”企业冲刺港股IPO,从学生时代开始创业的周伟这一路走得不易,虽然乐动机器人受到投资方的认可,但公司面临的财务问题和经营挑战也不容忽视。

2、3年累亏近2亿元,毛利率持续下降

乐动机器人的招股书暴露了一个残酷现实:其核心收入正从高毛利的算法模组,转向低毛利的传感器产品。

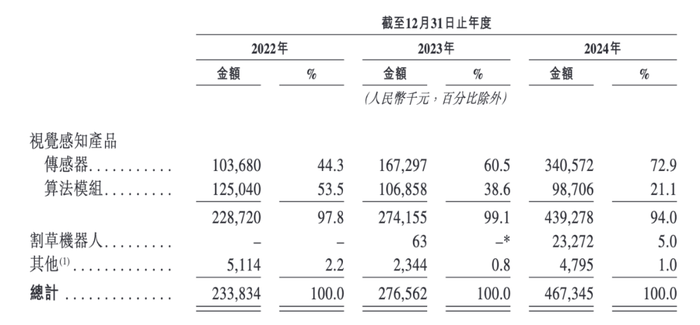

招股书显示,2022年、2023年和2024年(以下简称“报告期内”),乐动机器人的营收分别约为2.34亿元、2.77亿元及4.67亿元,以销售视觉感知产品、割草机器人及其他(零部件和耗材收入)构成。

其中,视觉感知产品又分为传感器和算法模组两大板块。报告期内,传感器产品的营收分别约为1.04亿元、1.67亿元和3.41亿元,占比从2022年的44.3%提升至2024年的72.9%。

图 / 招股书

同期,算法模组的营收分别约为1.25亿元、1.07亿元和9870.6万元,营收占比从2022年的53.5%下降至2024年的21.1%。

此外,传感器产品的毛利率分别为18.6%、18.5%及15.2%;而算法模组同期的毛利率则更高一些,分别为35.2%、37.4%及31.3%。

随着毛利率较高的算法模组业务线占总收入比例逐渐下降,也导致公司的综合毛利率在报告期内分别为27.3%、25.7%、19.5%,呈现逐年下降趋势。

报告期内,乐动机器人的割草机器人的毛利率更高,2023年和2024年分别为49.2%和33.6%,但同期其营收分别为6.3万元和2327.2万元,占比分别为不足0.1%和5%。

虽然2024年割草机器人的营收较上一年大幅增加,但占总营收比例相对较小,目前仍无法带动综合毛利率的上升。

此外,公司毛利率持续下降,也与其定价策略有关,招股书披露2024年,公司营收占比高达94%的视觉感知产品采取了降低单价以维持于家用服务机器人分部中的市场份额的策略,以价换量也导致了毛利率的下滑。

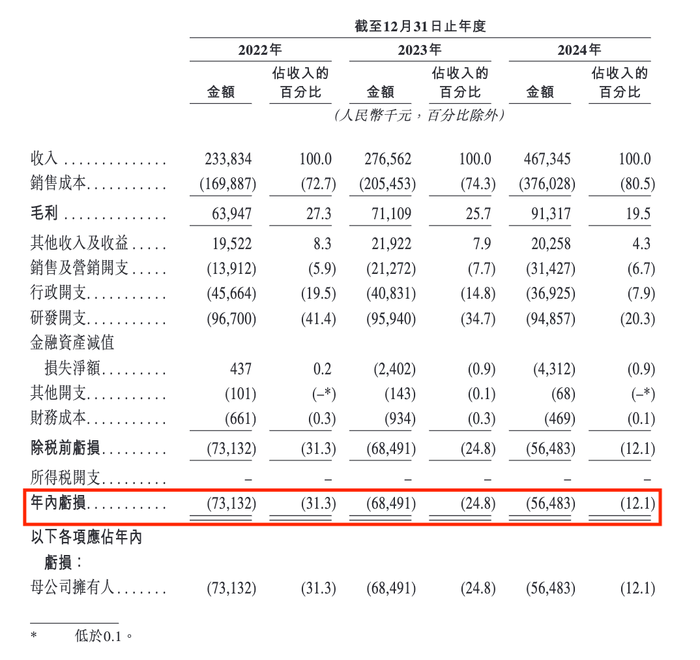

报告期内,乐动机器人出现连续亏损的情况。其年内亏损分别约为7313.2万元、6849.1万元和5648.3万元,虽然亏损额度有所减少,但3年累计亏损金额接近2亿元,具体为1.98亿元。

图 / 招股书

报告期内,乐动机器人在研发方面投入了大量资金,也拖累了其盈利能力。

过去3年,研发开支分别约为9670万元、9594万元及9485.7万元,占总营收的比例分别为41.4%、34.7%、20.3%,虽然随着总营收的增加,其研发费用率有所下降,但绝对金额并没有减少太多。

2023年和2024年,乐动机器人的销售成本分别同比增长了21%和83%,这一增速也超过其同期营收增速18.3%和69%,这表明公司规模扩张的同时,成本控制也面临严峻挑战,盈利能力被压缩。

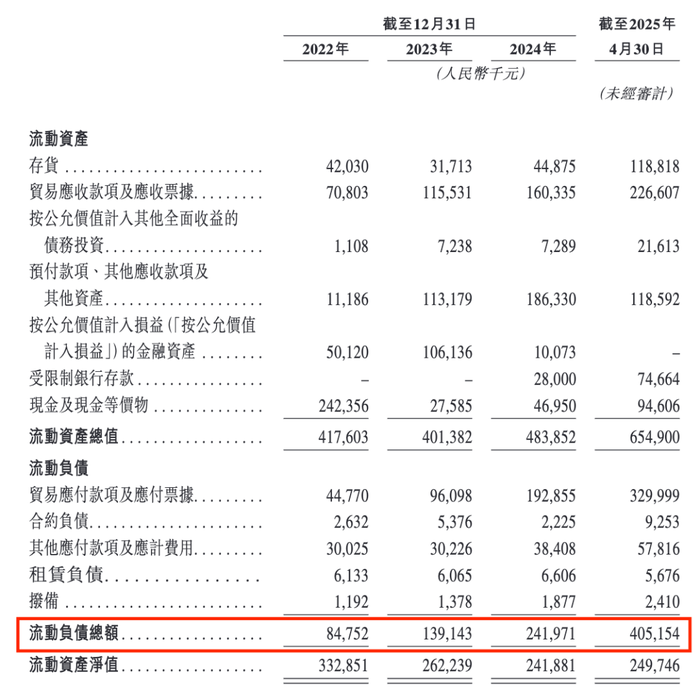

此外,乐动机器人近三年的流动负债总额呈快速增长态势,分别约为8475.2万元、1.39亿元及2.42亿元。截至2025年4月30日,流动负债总额又增至4.05亿元。

图 / 招股书

报告期各期末,该公司的年末现金及现金等价物分别约为2.42亿元、2758.5万元及4695万元。从2023年开始,其现金储备已经出现无法匹配流动负债总额的情况,偿债压力较以往加大。

乐动机器人也在风险因素中提及了他们面临的由客户付款和违约导致的风险。

截至报告期各期末,公司的贸易应收款项及应收票据分别约为7080.3万元、1.16亿元及1.6亿元,截至2025年4月30日,又增至2.27亿元。

若客户延迟付款或乐动机器人无法收回这些欠款,也可能严重影响公司的财务状况。

3、依赖前五大客户,转型整机厂商仍有隐忧

招股书显示,乐动机器人在业务发展过程中,对前五大客户存在较高的依赖度。

报告期内,来自五大客户的收入分别占其总收入的67.4%、65.1%及54.3%,其中最大客户分别贡献其收入的28.3%、16.5%及15.3%。

客户集中度如此之高,意味着一旦主要客户流失或订单量大幅减少,乐动机器人的营收将受到较大影响。

目前,乐动机器人也正处于业务转型的关键时期,他们正在从零部件供应商变为一家整机制造商。

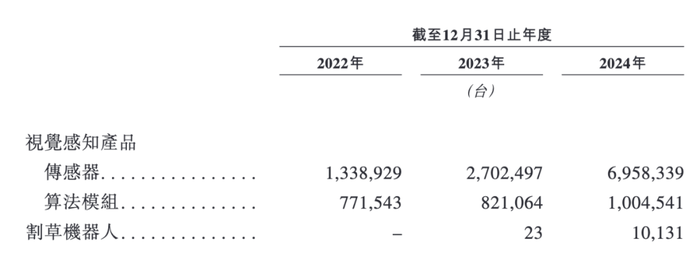

乐动机器人在2023年开发出第一代割草机器人,2024年正式量产。

从销量上看,2023年公司的割草机器人仅卖出23台,2024年卖出了10131台,2025年1月1日至5月23日,该公司已经卖出了1.5万台割草机器人,增速迅猛。

图 / 招股书

客观来看,全球智能割草机器人的市场规模增速也很快。

据灼识咨询资料显示,按销量计,全球智能割草机器人的市场规模由2022年的约2.86万台增至2024年的约38.35万台。预计2029年将增至约340万台,2024年至2029年的复合年增长率为54.7%。

目前,乐动机器人正在设立新加坡、中国香港及德国开发运营中心,目标是在海外市场建立一个割草机器人的知名品牌。

不过乐动机器人开辟割草机器人这条“第二增长曲线”,也暗藏经营风险。

其一,是客户变竞对的风险,可能会引发大客户的变动。

招股书显示,乐动机器人2022年的第一大客户A曾贡献28.3%的收入,第二大客户B贡献了14.6%的收入。第四大客户D贡献了6.1%的收入。客户A、客户B和客户D在2024年已经不是乐动机器人的前五大客户。

虽然招股书并未说明这3家客户跌出前五大客户的原因,但随着乐动机器人自己下场做割草机器人,若此举与这些客户产生直接竞争,那客户的疏离也是有可能的。

对于乐动机器人2023年推出割草机器人这一行动,是否引发了部分客户变为直接竞争对手,从而减少了合作,对此,「创业最前线」试图向乐动机器人公司进行了解,截至发稿前未获回复。

其二,割草机器人市场上已是强敌环伺。

仅在国内,九号公司、科沃斯、追觅等行业巨头已凭借品牌和渠道优势盘踞市场,乐动机器人也将面临激烈的同行竞争。

第三、消费级市场对渠道建设、品牌营销以及用户运营都有不同的要求,以往做ToB市场的乐动机器人能否快速建立起自己的销售渠道、品牌以及用户服务体系,也是一个挑战。

乐动机器人在招股书中表示,此次IPO所募资金的一部分将用于品牌建设与国际拓展,并且还将用于探索潜在的投资及收购机会,尤其是重点关注具备全面海外销售渠道及强大市场协同效应的目标。

这也说明未来该公司在海外打造割草机器人品牌,仍需要更多资金投入,此举是否会让原本就持续亏损的公司“雪上加霜”?

总体来看,乐动机器人冲刺港交所IPO,无疑是其发展历程中的一个重要里程碑。

周伟这名85后CEO经历了颇为不易的连续创业,从乐行天下到乐动机器人,他们的业务逐步进化演变,从视觉感知产品到割草机器人整机的研发,同时也获得了明星投资方的垂青。

但持续亏损、毛利率下降、客户依赖风险以及转型隐忧等问题,也成为周伟带领乐动机器人冲刺IPO之路上必须跨越的障碍。未来这家公司能否成功上市,「创业最前线」也会持续关注。